Tras unas décadas marcadas por la deslocalización de las actividades productivas de los países industrializados hacia ubicaciones en países en vías de desarrollo más competitivos en costes, cada vez es más común observar movimientos en sentido contrario, es decir, empresas que cierran sus plantas de producción en terceros países para volver a abrirlas en su país de origen.

Es el caso, por ejemplo, de Estados Unidos, que está viviendo un proceso de vuelta de algunas de sus empresas provocado sobre todo por el incremento de los costes laborales en los países emergentes, el incremento de los costes del transporte y de los combustibles, la caída de los precios del gas natural dentro del país y la necesidad de llegar antes a los clientes y responder a sus necesidades de una forma más ágil y personalizada. Empresas como Caterpillar, Ford, Apple o Whirlpool entre otras empiezan a hacer movimientos de vuelta de su producción a los Estados Unidos. Estos movimientos cuentan con el apoyo de la administración Obama que entre otras medidas se ha planteado premiar con reducciones de impuestos a las empresas que lleven de vuelta al país sus centros de producción, invertir más de 2 mil millones de dólares en I+D en fabricación avanzada y alrededor de mil millones más en crear una red nacional que dé soporte a esta actividad.

La vuelta de los centros de producción a sus países de origen está impulsada también por el cambio de paradigma que resitúa a los países en nuevas posiciones dentro del escenario global. Países como China están cambiando su modelo productivo y dentro de las medidas que están tomando se encuentra por ejemplo la eliminación de subsidios a las empresas extranjeras y las ventajas fiscales para la atracción de inversiones (la inversión extranjera cayó en China un 3,7% durante el año 2012).

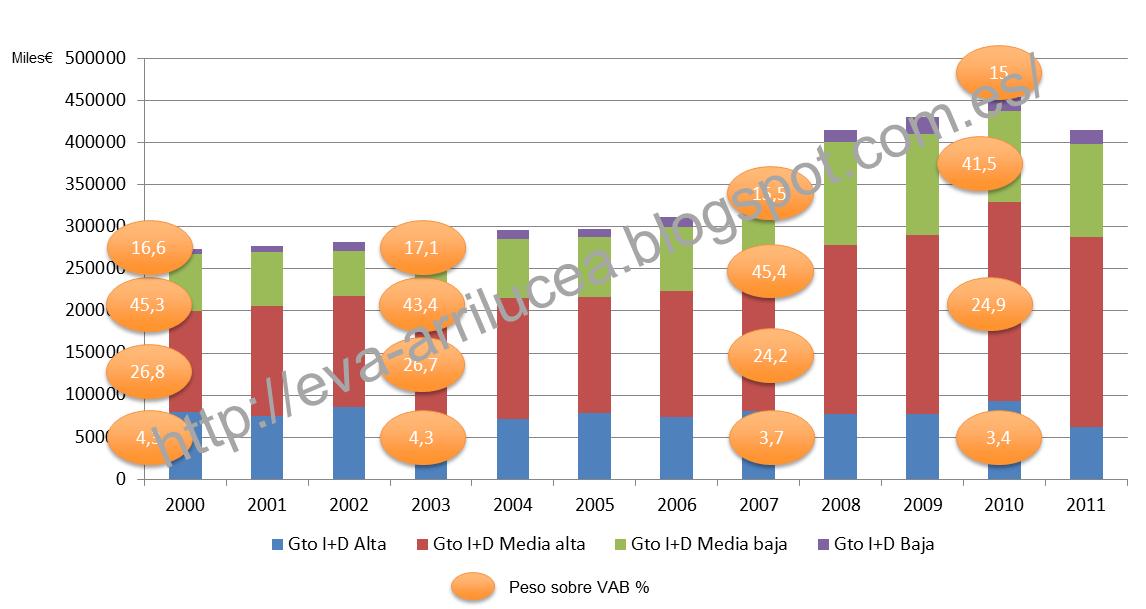

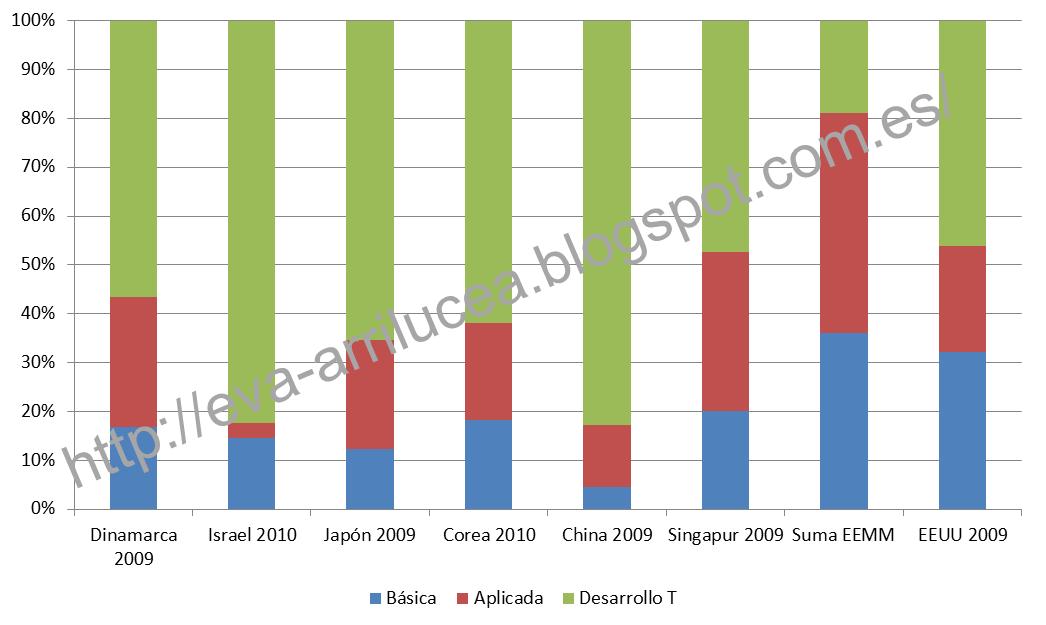

Que la actividad de manufactura regrese a sus países de origen no es una tendencia despreciable. En 2012, el sector en Europa supuso un volumen de negocio de 7 mil billones de euros y un empleo estimado directo de 30 millones de personas, que se triplicaba al tener en cuenta también los indirectos generados. Además los bienes de manufactura suponen el 80% de las exportaciones totales y el 80% del gasto en I+D también procede de este sector.

La razón principal que subyace a estos movimientos de los centros de producción de un país a otro no es otra que un cambio radical en el concepto de manufactura. De ser una actividad compuesta sobre todo por acciones de bajo valor añadido donde primaba la competitividad derivada de los factores, la manufactura está pasando a ser una actividad singular dentro de la producción, donde el conocimiento y la innovación están tomando cada vez mayor protagonismo. Ya se apunta a que algunos de los principales drivers de la fabricación del futuro van a ser la escasez de materias primas, la disponibilidad de grandes datos y la personalización de los productos.

Respecto a este último, se espera que la personalizaciónimplique una demanda conjunta de productos y servicios que obligue a los productores a trabajar en estrecha colaboración con los proveedores de servicios y que, adicionalmente, suponga una oportunidad para el desarrollo de nuevas tecnologías de producción como la robótica y la fabricación aditiva (ver cuadro). Esta personalización se refleja también a nivel geográfico: en la medida en que se demanden productos con características diferentes de unas regiones a otras que, además estarán sujetos a diferentes normativas y políticas de precios, se requerirá de una personalización en masa que abre una oportunidad al tratamiento de grandes datos (big data). En la medida en que la fabricación sea capaz de obtener y manejar grandes cantidades de datos mediante herramientas apropiadas, contará con una fuente muy valiosa de información para entender y optimizar sus cadenas de valor.

La irrupción del concepto Fabricación Aditiva (Additive Manufacturing), que manipula material a escala micrométrica y lo deposita capa a capa hasta dar forma a un objeto sólido previamente diseñado, permite a las empresas la personalización de sus productos, evitando la necesidad de aprovechar economías de escala en la producción de sus productos, de forma que supone el mismo coste para un productor producir la primera unidad que producir cualquier otra. Pero también aporta otras ventajas añadidas sobre la forma tradicional de producción como la posibilidad de hacer una réplica exacta del modelo buscado desde la primera aproximación, la posibilidad de integrar distintas geometrías y materiales en un mismo objeto (por ejemplo aleaciones de titanio, aluminio, níquel y cromo en una sola pieza de manera que una parte pueda estar optimizada para la fuerza y otra para resistir temperaturas altas) y en general, nuevas funcionalidades a costes más bajos que en el proceso tradicional.

La vuelta de la fabricación a los países de origen no significa solamente un movimiento físico de los centros de producción de un lugar a otro. Implica también y sobre todo un nuevo concepto de fabricación más productiva y con un impacto menor sobre el entorno físico (residuos, ruido, contaminación) que se fundamente sobre nuevas tecnologías de fabricación sostenibles, tecnologías de la información y la comunicación y tecnologías de fabricación de alto rendimiento. Se espera que los centros de fabricación se organicen alrededor de procesos eficientes energéticamente, usen materiales sostenibles y se fundamenten sobre modelos de negocio completamente innovadores como los basados en la simbiosis industrial.

De la misma manera, nuevas formas de fabricación implican nuevos perfiles de trabajadores, nuevas capacidades y probablemente nuevos modelos de relaciones laborales que tienen en la innovación no tecnológica un campo abonado para su desarrollo y en la colaboración empresa-universidad-educación, su mejor aliado. Esta puede ser probablemente la respuesta a las voces críticas con este movimiento de vuelta a casa de la producción (por poner un ejemplo, la Oficina de Estadística Laboral de Estados Unidos acaba de publicar los datos de la industria de confección y el número de personas empleadas en marzo de 2014 es menos de la mitad del que era hace diez años, incluso tiene un 6% de caída frene a los datos de 2013, lo que contradice claramente la teoría de la vuelta a casa de este tipo de puestos de trabajo). Incluso dejando aparte industrias concretas y centrando el argumento en la generalidad, parece que el escepticismo está justificado: los datos de la iniciativa industrial norteamericana Reshoring Iniciative (Bringing Maufacturing Back Home) apuntan a que desde 2010 el número de empleos que se han relocalizado en Estados Unidos apenas alcanza los 50 mil.

Así, parte de la explicación de esta aparente incongruencia puede radicar precisamente en los nuevos perfiles y capacidades que requiere la nueva fabricación: no se trata tanto de retornar al empleo masivo de mano de obra en ocasiones poco cualificada, sino de atraer a personas con formación específica para dar respuesta a esta nueva situación y a los requerimientos que conlleva.

Existe otro factor importante que no podemos olvidar a la hora de describir la nueva era de la fabricación avanzada: la demanda. Por un lado, es un hecho incuestionable que la demanda de bienes de consumo se incrementa continuamente alimentada por una clase media emergente de los países que están viviendo un rápido crecimiento de sus economías. Se estima que solamente desde 2013 en Asia y África ha podido surgir una demanda potencial de casi 2 mil millones de personas. Además, una parte muy importante de la población se está concentrando alrededor de áreas urbanas, muy cerca de los centros de producción de bienes. Por otro lado no solamente existe una demanda creciente, sino que además el comportamiento de los consumidores no para de evolucionar: existe una conciencia creciente de las personas acerca del impacto medioambiental o de las consideraciones éticas implícitas en la fabricación de los bienes que consumen.

Algunos de estos rasgos de la fabricación del futuro siguen siendo a la vez importantes barreras a salvar en cuanto que, por ejemplo, muchos gobiernos aún no hayan tomado medidas para que desde el sistema educativo pueda darse respuesta a esta demanda de conocimiento que se avecina o que todavía no exista una postura generalizada entre los productores hacia las inversiones que potencien la eficiencia energética, la innovación en procesos o el uso de nuevos materiales, probablemente en parte debido a la dificultad de las empresas para obtener financiación que soporte estos cambios necesarios

Algunas fuentes consultadas:

- European Commission. “Advancing Manufacturing- Advancing Europe- Report or the Task Force on Advanced Manufacturing for Clean Production”. SWD (2014) 120 final

- Forbes. (www.forbes.com)

- Reshoring Initiative – Binging Manufacturing Back Home (http://reshorenow.org/)

- The Washington Post. (http://www.washingtonpost.com/)

- US Bureau of Labor Statistics. United States Department of Labor. (http://www.bls.gov/)